Летние каникулы для юношей и девушек можно сделать не только

активными, но и полезными. Сегодня у Банка России есть ряд интересных проектов

по финансовой грамотности, которые открыты для всех желающих и проводятся

бесплатно.

Молодежь может принять участие в двух проектах:

🎲

Игры по финансовой грамотности – на сайте ( https://doligra.ru) размещен

каталог игр по различным финансовым темам. Проводить активности могут вожатые,

педагоги, методисты и все, кто организует летний отдых. Дополнительные знания

или сложный реквизит не требуются – каждая игра содержит все необходимые

материалы и подробный сценарий.

📲

«Финтрек» ( https://fintrack.study/) - проект Банка России по финансовой

грамотности специально для студентов. На онлайн-платформе есть материалы по

актуальным темам: современные финансовые технологии, нейросети,

кибермошенничество, цифровой рубль, психология финансового поведения.

Форматы самые разные: вебинары, видеоролики, презентации,

подкасты, интерактивы, марафоны и тесты. Также на платформе постоянно

проводятся челленджи, марафоны, а совсем недавно появился рейтинг участников.

Те, кто набирает больше всего баллов за активность, может обменять их на мерч.

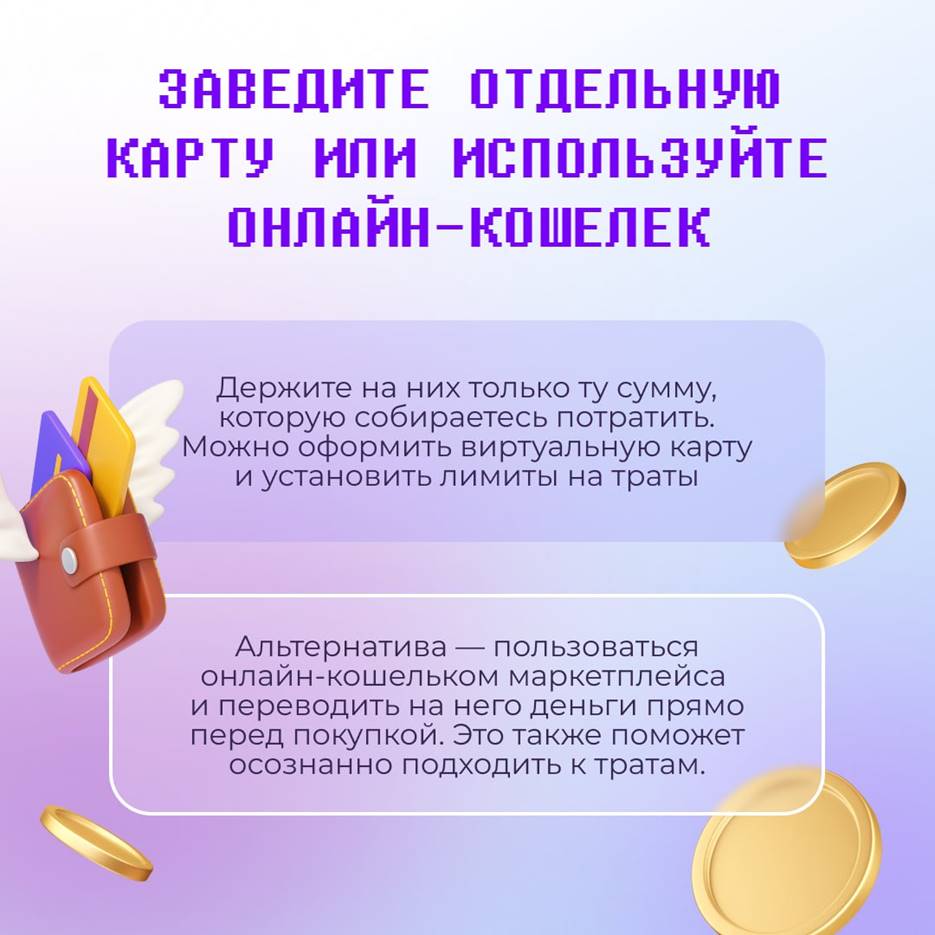

Чтобы уменьшить итоговую переплату по кредиту, можно вносить

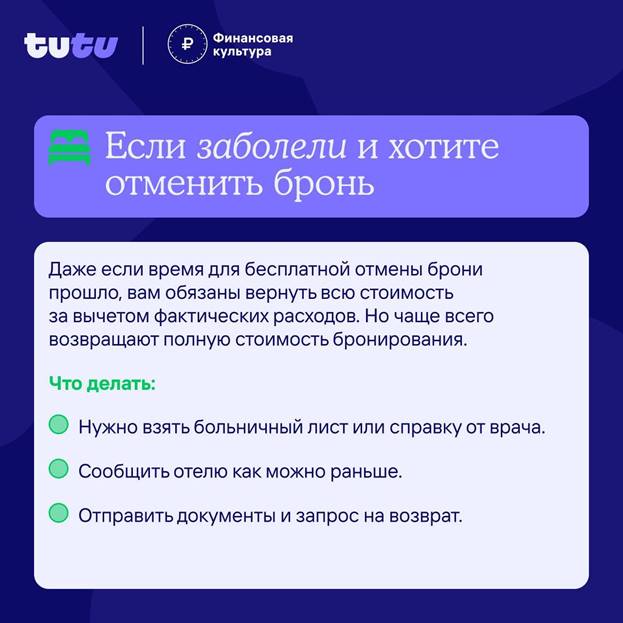

дополнительные платежи. Допустим, в этом месяце вы решили погасить больше, чем

просто ежемесячный взнос. Что может предложить банк?

✨Уменьшить

срок кредита

Банк начисляет проценты на остаток долга каждый день. Если

платеж сокращает срок погашения кредита, сокращается и переплата.

Этот вариант имеет смысл, если вам комфортна текущая

долговая нагрузка, и вы хотите закрыть кредит быстрее. Его часто называют

наиболее выгодным, так как переплата заметно снижается. Но бывают и такие

обстоятельства, в которых лучшим вариантом окажется уменьшение платежа.

✨Уменьшить

размер ежемесячного платежа

В этом варианте дополнительный взнос уменьшает остаток

долга, значит, уменьшает и размер ежемесячных платежей. Однако, срок погашения

остается таким же.

Переплата снизится не так ощутимо, но выгода будет в любом

случае. Такой вариант досрочного погашения подойдет тем, кто хочет снизить

текущую кредитную нагрузку. Например, если человек хочет оставить больше денег

на текущие расходы.

🌟🌟Перед

тем, как вносить досрочный платеж, учитывайте, что дополнительный взнос не

отменяет платеж по графику. Если вы сделали взнос 3го числа, а обязательный

платеж по кредиту должен пройти 5го, оплатить нужно оба. Иначе возникнет

просрочка.

⚠️

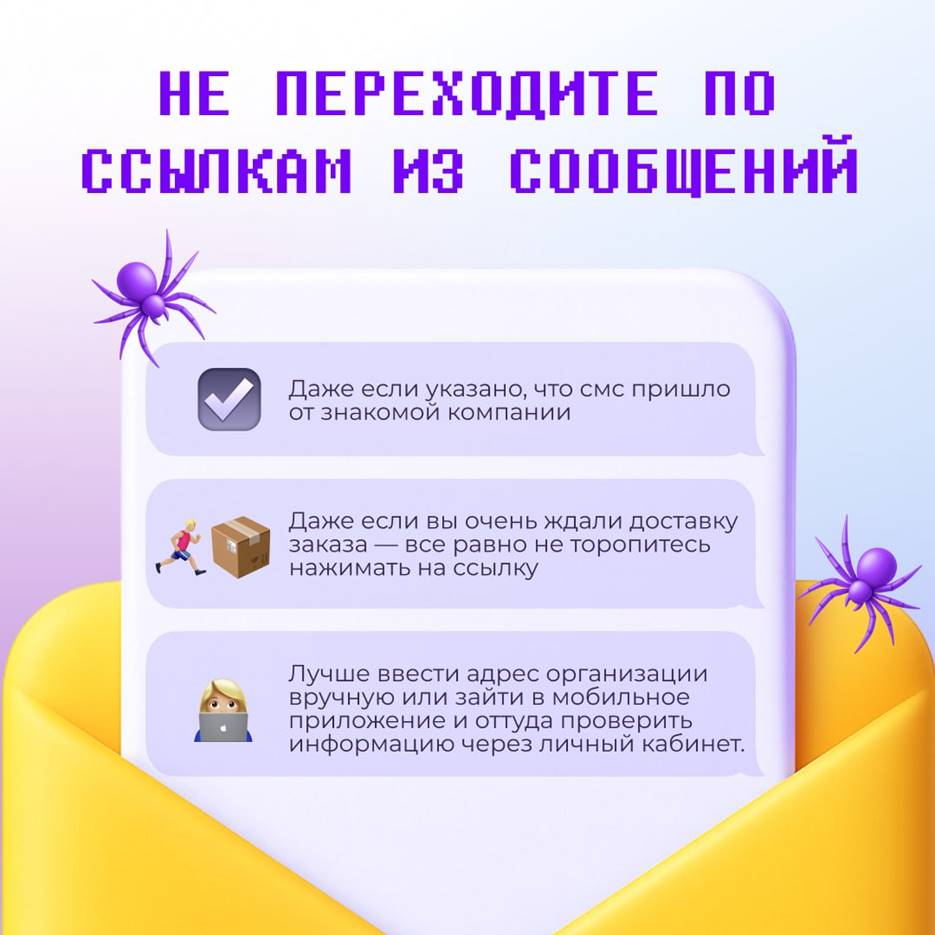

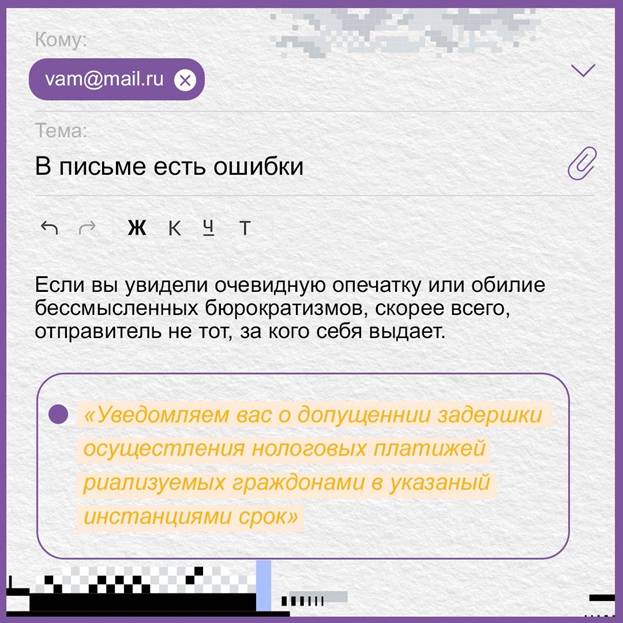

Мошенники раньше: «Чтобы скачать новую версию навигатора, переходи по ссылке»

⚠️

Мошенники сейчас: «Добрый день! Это Николай Александрович, нужно срочно

обновить данные по этой ссылке, чтобы перечислить тебе премию 10 июня»

Когда читаешь такое сообщение, сложно усомниться в его

правдивости — ведь там есть реальные факты. Но именно это отличает

таргетированный фишинг. Преступники не рассылают массовые сообщения в надежде,

что кто-то попадется, а работают точечно. Они заранее собирают информацию о

человеке: имя, место работы, должность, имена коллег и начальства, а потом

прописывают персонализированный сценарий, в который очень легко поверить.

Откуда у мошенников столько информации?

Главная причина — утечки из разных источников: магазинов,

сервисов и приложений. Существует целый нелегальный рынок торговли

персональными данными. К тому же сюда добавляются данные из соцсетей. В

результате мошенник формирует досье на потенциальную жертву, где есть

информация о семье, месте работы, руководителе, имуществе и даже покупках.

Почему это важно знать?

Мошенники, в том числе телефонные, теперь тщательнее

готовятся к каждой атаке. В интернете и СМИ много пишут о популярных схемах,

поэтому люди уже не так часто на них ведутся. Но если услышать, как кто-то

называет вас по имени-отчеству, знает вашего начальника и последнюю транзакцию

— мозг автоматически считывает это как признак достоверности. Человек начинает

действовать менее осторожно и с большой вероятностью может выдать

чувствительную информацию.

Даже если собеседник знает ваши данные — это еще ничего не

доказывает. Если что-то вызвало сомнение — лучше остановиться, не переходить ни

по каким ссылкам и перепроверить информацию. Написали в мессенджере якобы от

имени управляющей компании? Возьмите паузу и позвоните по официальному телефону

организации. Связались из поликлиники, чтобы подтвердить данные? Наберите номер

с официального сайта.

Как себя обезопасить?

⚫️

Регулярно меняйте пароли и старайтесь не использовать одни и те же комбинации

для разных сервисов.

⚫️

Если по телефону называют данные банковской карты — обратитесь в банк,

проверьте историю операций и при необходимости перевыпустите карту.

⚫️

Проверьте настройки безопасности в вашем мессенджере: скройте свой номер

телефона, запретите незнакомцам добавлять вас в группы и писать вам первыми.

⚫️

Установите двухфакторную аутентификацию везде, где это возможно.

⚫️

Если у вас открытая страница в соцсетях, не выкладывайте фотографии, где виден

ваш домашний и рабочий адрес.

💳

Брать от жизни все или держать бюджет в муравьиных ежовых рукавицах?

В вашем окружении наверняка есть тот самый человек, который

не задумываясь купит билет на концерт на последние деньги, ведь жизнь одна. Или

тот, кто перед заказом сравнит цены в нескольких магазинах, поищет промокоды и

акции. А может, вы сейчас узнали в ком-то из них себя? Разберем эти два стиля

потребления ⬇️

🦋 Стиль Стрекозы: «деньги приходят, чтобы радовать»

Главное правило такого подхода: тратить прежде всего на

впечатления. На спонтанные поездки, красивую одежду, походы в роскошные

рестораны. Ведь жить надо здесь и сейчас, и откладывать собственное счастье на

потом нельзя.

Такое поведение нередко сравнивают с гиперболическим

дисконтированием — когда человек недооценивает либо сознательно игнорирует

ценность будущих благ по сравнению с сиюминутными удовольствиями 🍊

У стиля Стрекозы есть обратная сторона: отсутствуют

накопления на непредвиденные случаи, а вместо них — сильный фокус на

впечатлениях, что нередко приводит к жизни не по средствам. И когда лето

сменяется зимой, приходится просить помощи у других.

🐜

Стиль Муравья: «нужно планировать наперед и всегда иметь накопления»

Разумный подход к тратам и готовность к неожиданностям —

отличительная черта такого поведения. Психологический комфорт достигается

только когда есть финансовая подушка и достигнуты крупные финансовые цели. В

идеале, чтобы еще остались свободные деньги для инвестирования. Люди с таким

стилем потребления не подвержены спонтанным покупкам и культу вещей,

предпочитая тратить деньги только на необходимое.

Но несмотря на то, что Муравей готов к нестабильным временам

в будущем, он часто не готов жить в настоящем. А непрекращающаяся подготовка к

зиме держит психику в напряжении, что ведет к выгоранию и тревожности даже

летом 😰

В реальности большинство из нас — не чистые Стрекозы или

Муравьи. Мы можем экономить на такси, но потом купить дорогой костюм на важную

встречу. Или позволить себе в праздник разгуляться, но остальную часть времени

тратить экономно. Проблемы начинаются в крайностях: когда жизнь в моменте

оборачивается долгами, а бесконечное откладывание на потом не оставляет

возможность потратить на то, что удовлетворит сейчас.

🪨 Финансовый баланс — это когда умеешь сочетать оба

подхода, получая радость от настоящего, при этом не обкрадывая свое будущее.

Ведь лето беззаботной Стрекозы становится спокойнее с финансовой подушкой. А

зима предусмотрительного Муравья — теплее, если отщипывать от накоплений часть

дохода на радости в моменте.

💰

5 причин копить, даже если цель кажется недостижимой

Деньги откладываются тихо, не спеша, без суеты...и

критически долго. Иногда, открывая в приложении банка очередной счет-копилку,

хочется прерваться и просто забить. Особенно если задача — накопить на что-то

очень большое и дорогое. Регулярные отчисления кажутся слишком маленькими, цель

— непосильной, а рука так и тянется потратить все на маленькие хотелки...

Ловите 5 причин, чтобы убедить себя не сдаваться и

продолжать идти к финансовым целям ⬇

1⃣

Эффект сложного процента

Время зачастую работает лучше, чем стартовый капитал. Даже

если вы начнете откладывать маленькие суммы, через некоторое время они

значительно вырастут не только за счет новых взносов, но и процентов. Да,

сначала и проценты будут казаться незначительными, но дайте себе и своей

копилке время.

2⃣

Страховочная финансовая подушка

Особенно актуальна для тех, у кого нет основной подушки:

откладывать одновременно и на большие покупки, и на подушку безопасности бывает

трудно. Можно оставить только один трек накоплений, но иметь в виду, что в

критической ситуации накопленные деньги могут послужить буфером.

3⃣

Финансовая дисциплина

Нельзя научиться копить, не практикуясь. Любая привычка — в

том числе откладывать — формируется через определенное число циклов повторений.

И лучше, конечно, оттачивать дисциплину, откладывая сбережения, чем выплачивая

кредит.

4⃣

Потратить — всегда успеется

Даже если в один момент большая цель станет неактуальной или

появятся новые приоритеты — задел на новую цель уже будет. К тому же, всегда

есть план Б: потратить накопленную сумму на маленькие дофаминовые хотелки,

когда этого особенно хочется. Вариант не самый экологичный, но мы слушаем и не

осуждаем.

5⃣

Моральный буст

Благодарить (а уж тем более — хвалить) себя бывает сложно.

Но если вы планомерно и дисциплинированно идете к большой финансовой цели — это

уже значимый повод сказать себе спасибо. И не только за рост накоплений, но и

за заботу о себе в будущем.

🫖 Выпить с другом немного габы — реально

расслабляет, особенно вечером в понедельник. Но если речь о выдаче денег в

долг, лучше всего нервы успокоит не чайная церемония, а церемония оформления

договора займа. Рассказываем, как все сделать по правилам и не тревожиться за

свои же деньги 🔽

❓

Когда нужно составлять договор займа

До 10 тысяч рублей можно обойтись распиской, которую пишет

должник (здесь мы объясняли, как это сделать). Но если вы хотите одолжить

больше, потребуется письменный договор. Его вы составляете и подписываете

вместе с заемщиком. Именно договор станет вашим главным аргументом в суде, если

до этого дойдет.

❓

Что указать в договоре

ФИО и паспортные данные обеих сторон, место рождения и

адреса регистрации. Также пропишите место и дату заключения сделки, сумму

займа, сроки возврата, когда и как вам будут возвращать долг — одним платежом или

по частям.

Можно также включить пункт о процентах (например, на уровне

инфляции), штрафы за задержку или, наоборот, бонусы за досрочный возврат.

❗️

Если в договоре не прописать проценты, то все займы до 100 тысяч рублей суд

автоматически посчитает беспроцентными. При большей сумме должнику все же

придется заплатить проценты — их рассчитают по ключевой ставке Банка России,

которая действовала в период пользования деньгами.

❓

Нужно ли заверение нотариуса

Не обязательно. Но если сумма большая, стоит оформить все у

нотариуса. Он поможет составить документ без ошибок и подскажет, какие условия

в него включить. Нотариус также может заснять весь процесс на видео, если вы

попросите.

Еще один плюс нотариального оформления — возможность сделать

исполнительную надпись. С ней, если заемщик уклоняется от возврата, вы сможете

сразу идти к приставам за взысканием, минуя суд. Но действует это правило

только в течение двух лет после даты, когда долг должен был быть возвращен.

❓

А если я хочу одолжить крупную сумму под залог недвижимости

Тогда в дополнение к договору займа нужно составить договор

залога. Нотариус может заверить оба документа и сам зарегистрировать залог в

Росреестре.

❓

Требуется ли расписка, если есть договор

Лучше иметь и то, и другое. Договор фиксирует условия, а

расписка подтверждает сам факт передачи денег. Храните расписку и договор, пока

вам не вернут долг.

📌

Непрошеный, но важный совет: если переводите деньги по реквизитам, в поле

«назначение платежа» укажите, что перечисляете деньги по договору займа, и

добавьте дату его подписания.

🛏

Нет ничего проще, чем начать откладывать деньги ….

А вот продолжать набивать подушку

безопасности и превратить это действие в рутину — задачка со звездочкой. Ведь

это только кажется — отщипывай кусочек зарплаты и сохраняй в укромном месте. Но

дьявол, как обычно, кроется в деталях. Или, если быть точнее, в нашей психике.

Постоянно возникают другие важные расходы, мысли цепляются за спасительное

«живем один раз, могу себе позволить», а если вдруг не получается отложить

очередную сумму — есть риск совсем остановиться.

❓

Почему строгая привязка к плану несет риски для подушки безопасности?

Те, кто когда-то пробовал перейти

на здоровое питание или хотел отказаться от употребления каких-то продуктов,

скорее всего, сталкивались с такой ситуацией. Сначала все идет хорошо, удается

придерживаться плана, но в какой-то момент происходит срыв. Съеденная конфета

невероятным образом рождает мысль, что все усилия потрачены зря, а значит, уже

неважно, сколько конфет съесть: одну или десять.

Так и с внедрением любых

привычек. Малейшее отклонение от плана часто воспринимается как приговор, что

все пропало и продолжать нет смысла. В этот момент стоит себе напоминать: имеет

значение не одно событие (например, что в этот месяц вы ничего не отложили), а

то, что вы будете делать дальше. А на будущее вы еще повлиять можете.

На работе многие из нас уже научились

воспринимать ошибки не как катастрофу, а как ценный опыт и часть пути. Так же и

с формированием сбережений — да, сложности неизбежны, что-то может не

получаться, но худшее решение в этой ситуации — просто остановиться.

А что поможет не сворачивать с

пути?

1️⃣ Помните про силу маленьких шагов. Любое,

даже маленькое действие, принесет эффект, если делать его долго. Если вам пока

не под силу откладывать большие суммы и это негативно сказывается на качестве

жизни, стоит снизить амбиции. Чем меньше неудобства будет приносить желаемое

действие, тем скорее оно превратится в привычку.

2️⃣ Видимый результат мотивирует продолжать.

Долго повторять какое-то действие без значимого эффекта не получится. Можно

какое-то время продержаться на силе воле, но ее возможности ограничены. А вот

реальные цифры на накопительном счете могут запустить новый виток мотивации.

3️⃣ Вознаграждайте себя и празднуйте даже

небольшие победы. Договоритесь с собой, что вы порадуете себя, если, например,

сможете откладывать три месяца подряд или накопите определенную сумму. Если в

конце вас будет ждать заслуженное вознаграждение, внедрить новую привычку будет

проще.

‼️Помните, остановки

— это тоже часть пути. Просто продолжайте действовать, даже если что-то пошло

не по плану. ✋

Если человек подозревает, что его обманом заставили

перевести деньги мошенники, он может пожаловаться в свой банк. Тогда счет

получателя окажется в единой базе о мошеннических переводах: банки ограничивают

ему переводы, дистанционный доступ к счетам и блокируют карты.

❤️

Человек, чья карта или счет попали в базу, считается дроппером — участником

мошеннической схемы. Но он далеко не всегда замешан в преступлении.

Можно ли попасть в базу по ошибке?

Бывает, что человек сообщает в банк о мошеннической операции,

а позже осознает, что она была законной.

😱

Например, вы увидели в истории операций непонятное списание и обратились в свой

банк. Банк включил счета получателя в базу, а позже вы обнаружили, что

подозрительным списанием оказалась оплата давно забытой подписки.

🌱

Что изменится с 2 мая?

Теперь честный получатель денег сможет быстрее выходить из

списка дропперов. Если он подаст заявление на реабилитацию, Банк России в

первую очередь отправит запрос тому банку, который внес данные в базу

дропперов.

Банк свяжется с клиентом, заявившим о мошеннической

операции. Если окажется, что произошло недоразумение, ошибочные данные сразу

исключат из базы 👍

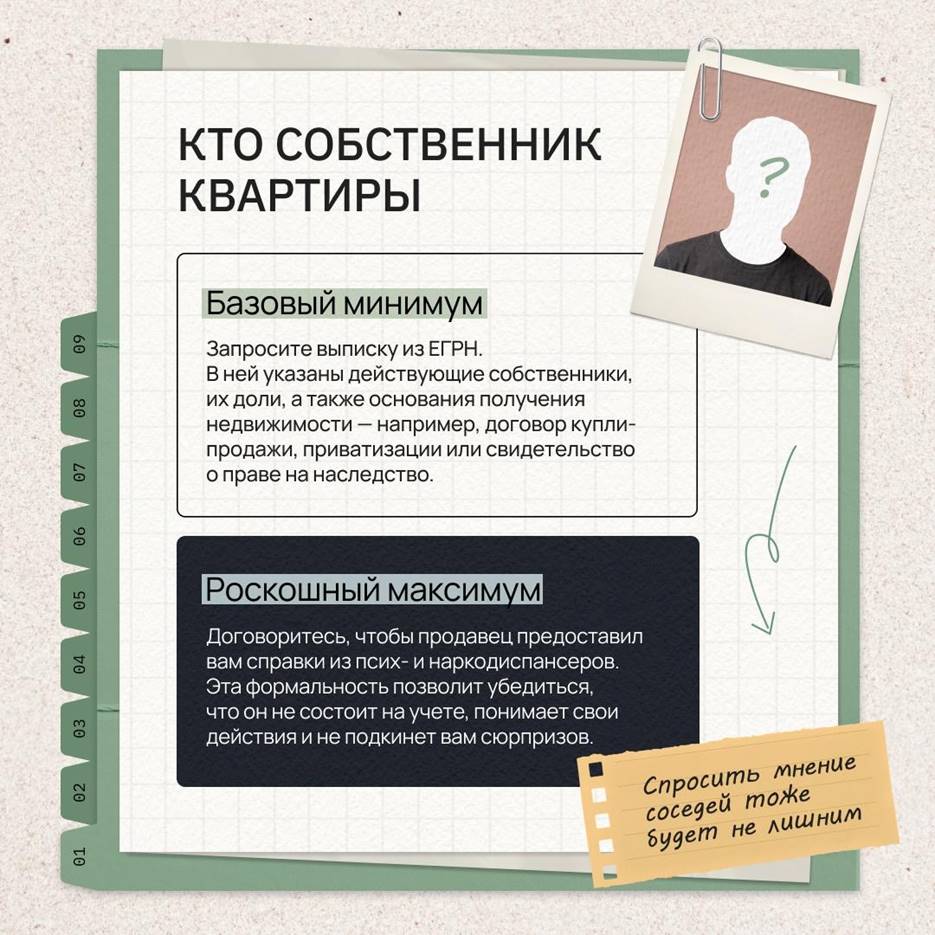

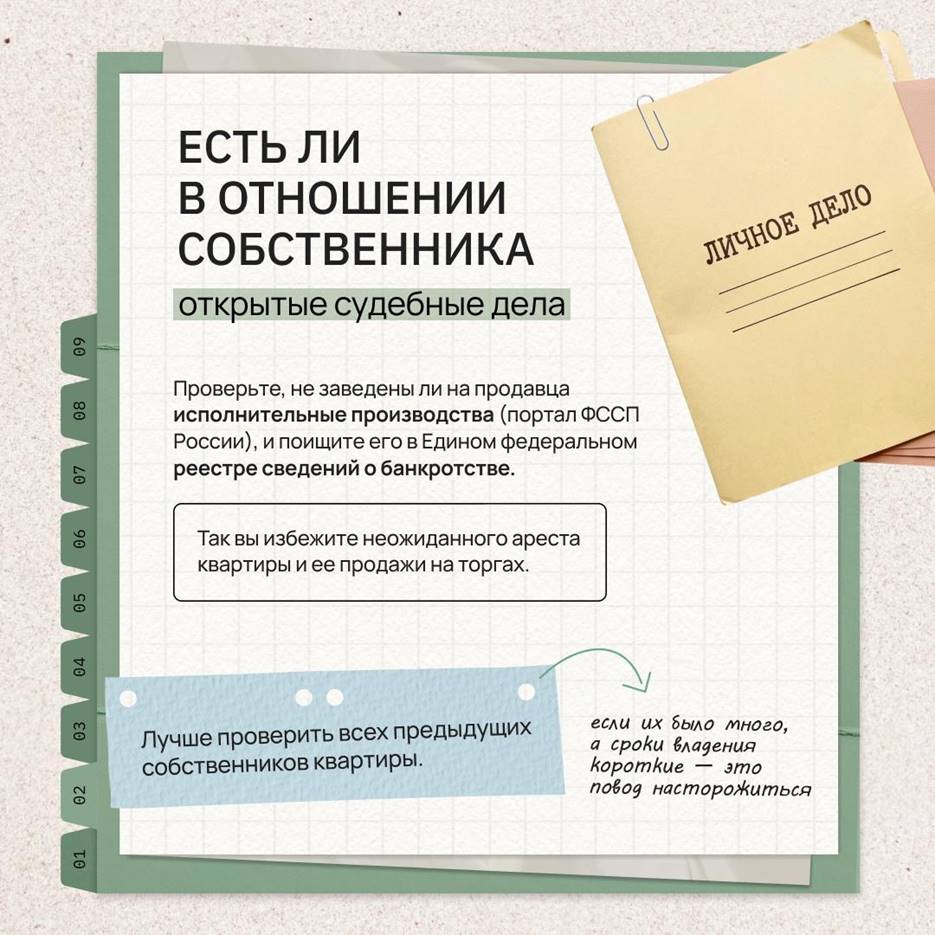

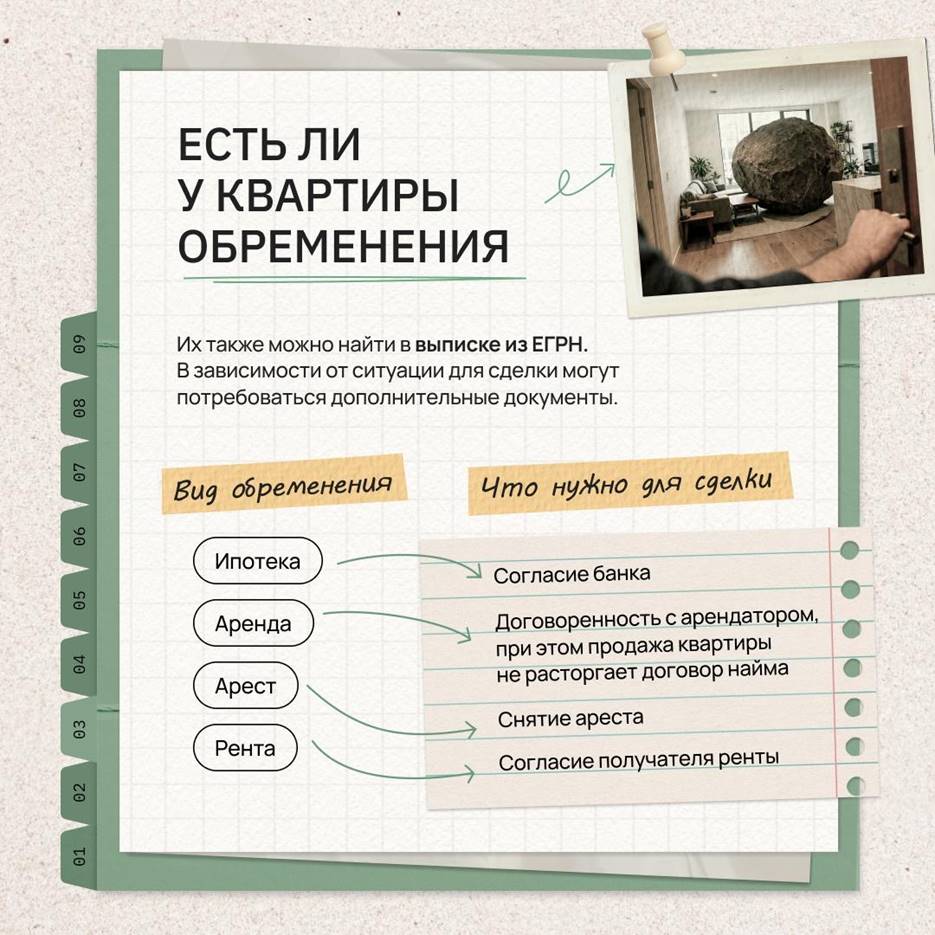

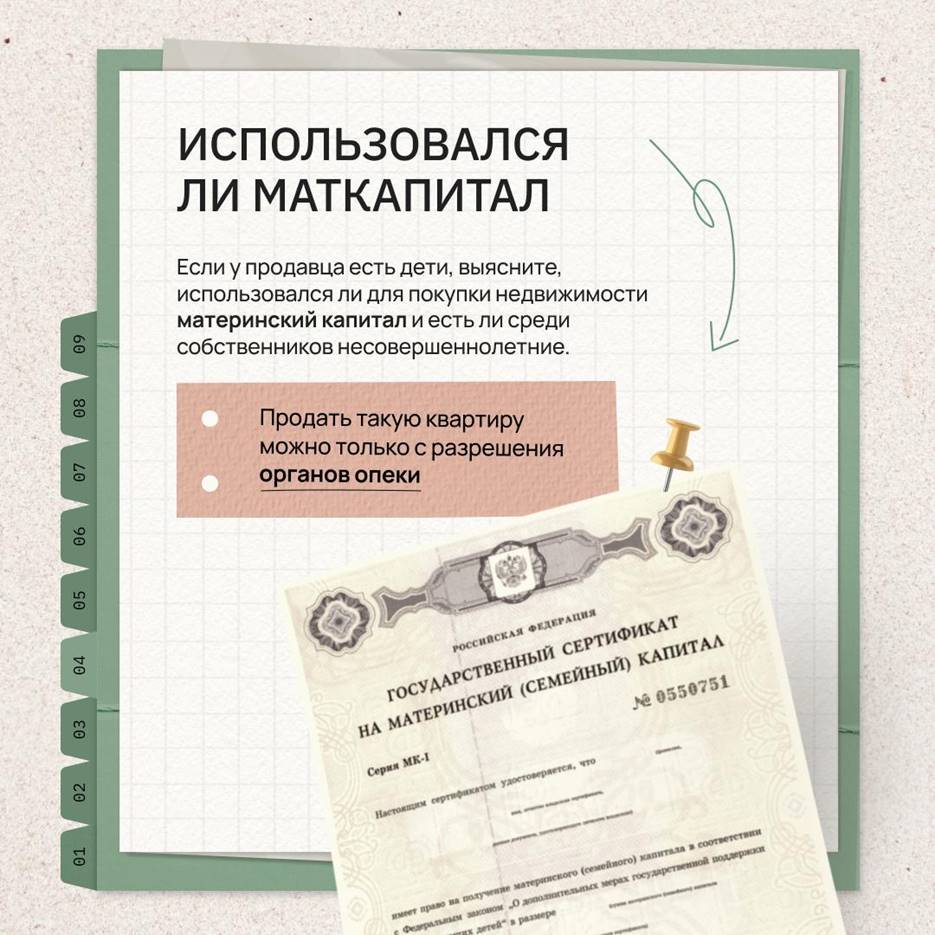

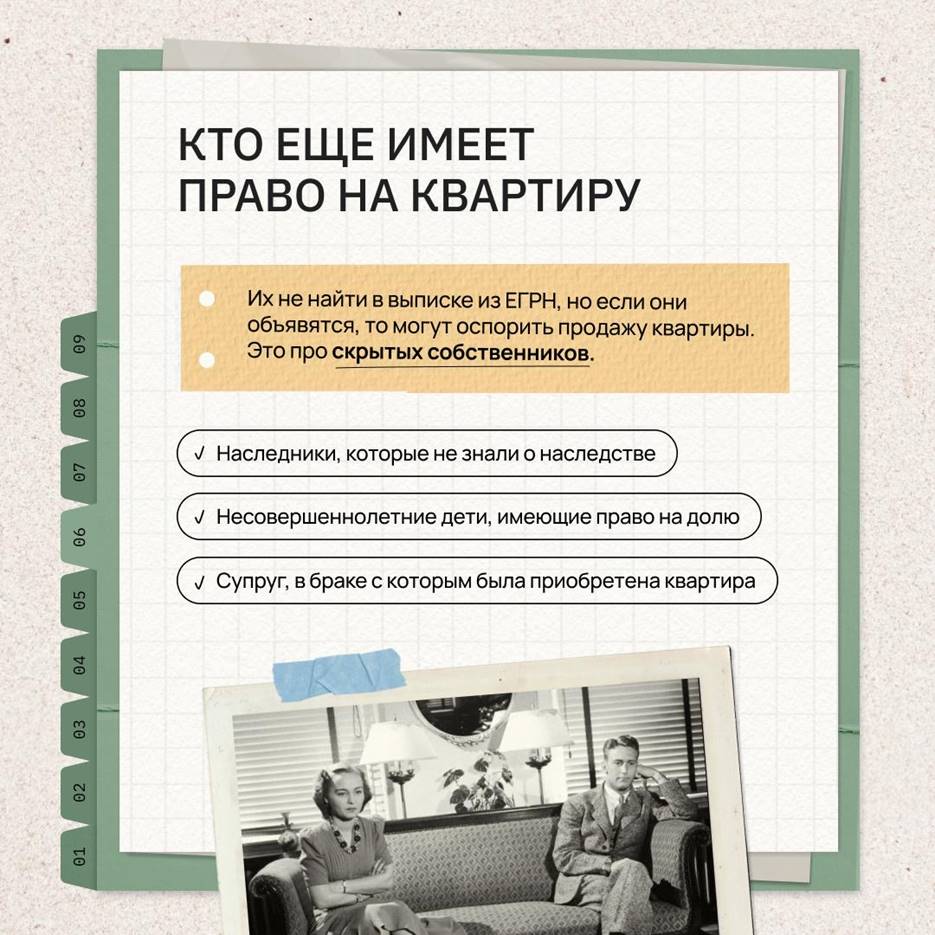

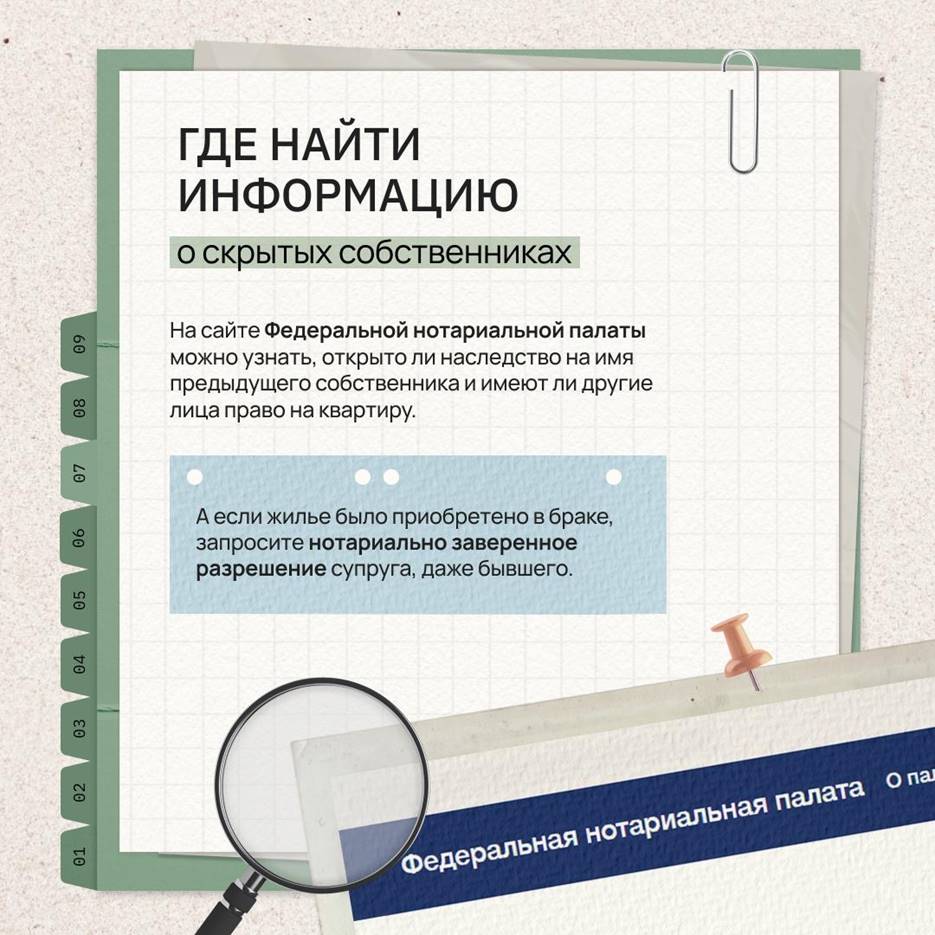

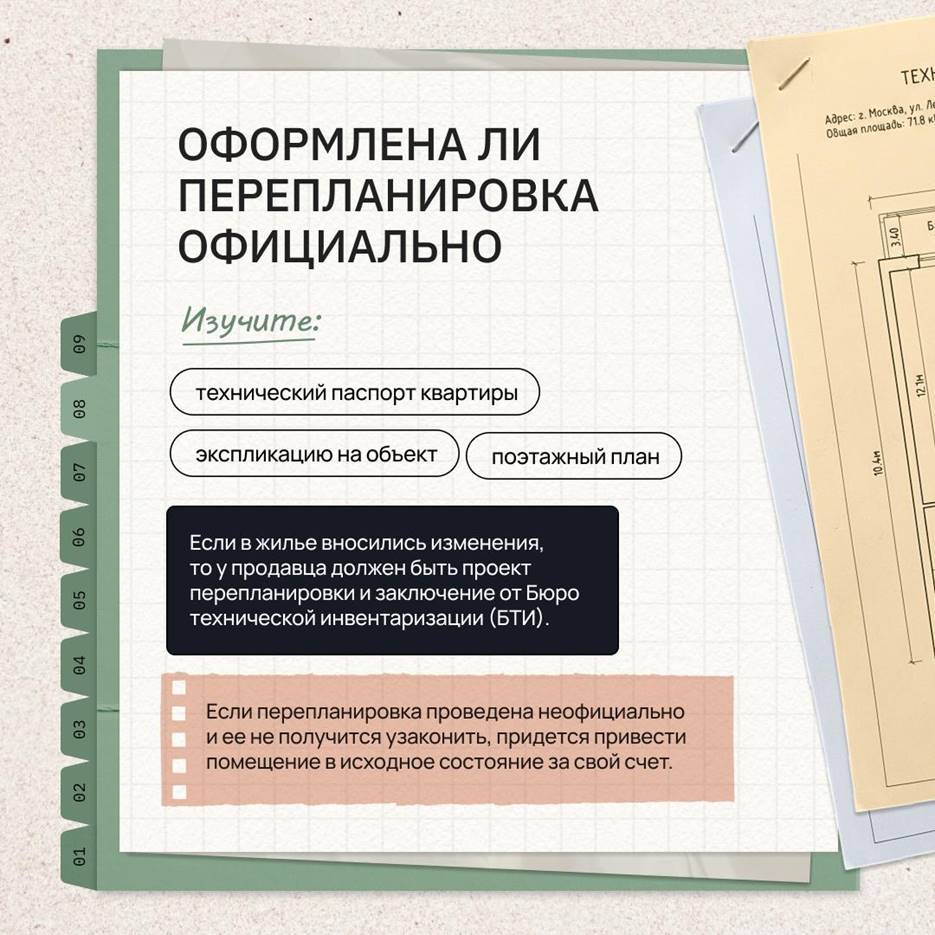

У квартир на вторичном рынке, как и у людей, есть прошлое.

Биография одних понятна и прозрачна, но у других бывает запутанной и мутной —

покупка такого жилья может принести много проблем.

Что нужно проверить, с кем поговорить и какие справки

получить, чтобы максимально обезопасить себя от неприятностей — рассказали в

карточках, которые мы подготовили вместе с СПРОСИ.ДОМ.РФ.

Если квартира пока только в планах, сохраняйте карточки на

будущее. Ведь главней всего — погода в доме тщательная проверка ❤️

В экономике все связано и постоянно меняется — и цены,

конечно, тоже. По разнообразию форм жизни экономика похожа на океан. Как

остановить океан? Позвать Саб Зиро Заморозить его. Цены на товары и услуги тоже

можно зафиксировать только искусственно, с помощью административных мер. Но это

фактически будет означать заморозку всей экономики.

Почему важно, чтобы цены свободно менялись?

Это помогает балансировать спрос и предложение. Цены играют

в экономике роль своеобразного градусника: они показывают, какой товар

пользуется спросом, а какого — слишком много. И в зависимости от показателей

бизнес может скорректировать производство и начать выпускать больше нужных

товаров.

Например, десять лет назад мода на меховые шубы резко

прошла, и люди стали покупать вместо них пуховики. В результате получился такой

процесс:

спрос на пуховики вырос

⬇️

цены на них начали расти быстрее

⬇️

их начали больше производить или импортировать

⬇️

цены на пуховики нормализовались.

Если заморозить цены, градусник разобьется: где-то

произойдет затоваривание, а где-то — появится дефицит. Возникнет необходимость

планировать сверху, какие товары и в каком количестве нужно производить, а это

очень непросто. Так было в нашей стране при плановой системе с фиксированными

ценами, но результаты были плачевные: тотальный дефицит, очереди, товары не

очень хорошего качества и неэффективные производства.

А что если запретить бизнесу повышать цены хотя бы на

некоторые товары?

Так тоже ничего хорошего не получится. Ведь это неизбежно

сделает невыгодным производство и продажу этих товаров, и они просто исчезнут

из магазинов.

Представьте, что вы предприниматель и производите одежду. По

плану вы закупаете хлопковую ткань и шьете 100 брюк по 2000 рублей, которые

стабильно раскупают. Но случился неурожай хлопка, и ткань подорожала — купить

столько же ткани не получится. Вы могли бы поднять цену на брюки и за счет

этого докупить ткань, чтобы удовлетворить спрос, но цену поднимать нельзя. Как

вы поступите?

Придется сшить столько брюк, на сколько хватит ткани, и,

увы, они достанутся не всем желающим. При этом ваша выручка снизится, ведь

товара вы продадите меньше обычного. Это значит, что останется меньше денег на

зарплаты, придется их снижать или сокращать сотрудников. А если ситуация и

дальше будет развиваться в этом направлении — то и вовсе закрыть бизнес.

Именно поэтому лучший сценарий для экономики — это когда

цены все-таки немного растут. Если инфляция низкая, она позволяет бизнесу

развиваться, производить то, что нужно людям, платить зарплаты и премии. Если

инфляция устойчиво остается на целевом уровне, он становится надежным якорем

для роста и цен, и зарплат, и различных индексаций. В итоге покупательная

способность доходов людей не меняется (ведь их доходы и расходы растут на

похожую величину), и низкая инфляция становится малозаметной.

В целом застраховать можно все что угодно. Например, были

случаи, когда страховали улыбку, усы (не Якубовича) и даже риски на случай

похищения инопланетянами. Но оставим в стороне экзотику, а расскажем сегодня о

стандартных, но малоизвестных страховых продуктах. Возможно, именно они вам

пригодятся.

⭐️

Ветеринарная страховка

Домашние животные тоже время от времени нуждаются в лечении,

а счета из ветклиник могут повергнуть в шок. Чтобы компенсировать часть трат,

можно заранее купить ветеринарный полис. Обычно он либо покрывает расходы на

лечение, либо дает возможность консультироваться с ветеринаром онлайн.

Некоторые страховые еще включают в полис риск причинения вреда здоровью

и имуществу других людей, что особенно актуально для владельцев собак.

⭐️

От укусов клещей

Если вы собираетесь в отпуск в излюбленные места клещей (а

их на самом деле довольно много в нашей стране) и не позаботились заранее о

вакцинации — эта страховка может вам пригодиться. Обычно она распространяется

на все болезни, передающиеся с укусами клещей. Но будет полезна, даже

если человек не заболел — страховая компенсирует обращение к врачам,

обследования и анализы.

⭐️

От потери работы

Увы, она не защищает от увольнения, но может свести к

минимуму неприятные последствия: страховая выплатит компенсацию на время поиска

работы. Такая страховка обычно распространяется на случаи, когда человека

сокращают или компания, в которой он работал, ликвидируется. Если у него при

этом есть ипотека или кредит, страховая также возьмет на себя временную выплату

процентов.

⭐️

От несчастного случая

Летом все мы чуточку активнее: велосипеды, самокаты,

лонгборды, ролики — многие предпочитают альтернативные способы передвижения,

поэтому риски травм возрастают. Но даже если вы терпеть не можете самокатчиков

предпочитаете перемещаться на своих двух, такая страховка не будет лишней. Кстати,

некоторые страховые предлагают включить в полис до 10 человек, в том числе

пожилых родственников и детей.

⭐️

От задержки или отмены рейса

Обычно это дополнительная опция более расширенного

страхового полиса путешественника, который покрывает экстренные медицинские

расходы во время поездки. Если человек не успеет на стыковочный рейс или вылет

перенесут по причинам безопасности, можно компенсировать часть расходов на

время ожидания вылета.

⭐️

Страховка электроники

Случалось ли вам пролить кофе на новенький ноутбук?

Признаемся, это страшный сон админа. Чтобы пить напитки во время работы

спокойнее, можно купить эту страховку. Она покроет и другие риски: например,

повреждение от удара или кражу.

Часто любой из этих полисов можно гибко настроить под себя —

от этого будет зависеть и его стоимость. При этом важно внимательно читать

договор и памятку застрахованного перед покупкой, чтобы точно понимать, что

входит в полис и какие условия выплаты компенсации.

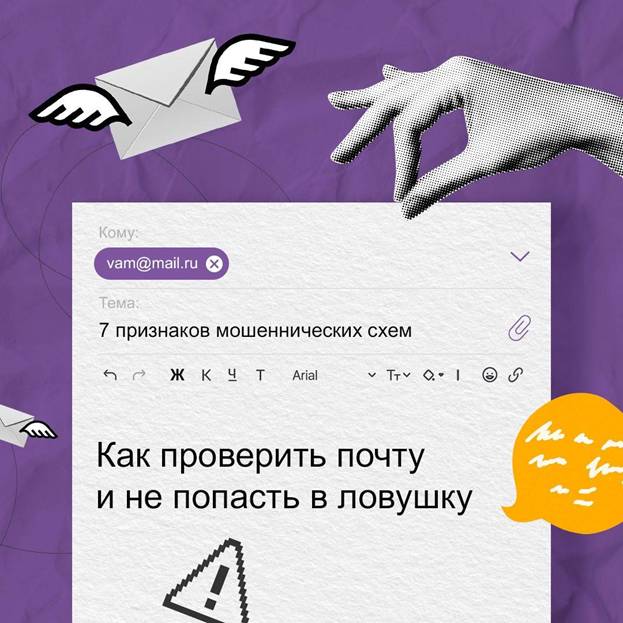

📲

Как понять, что ваш близкий находится под влиянием мошенников?

И, главное, как ему помочь

Пострадать от мошенников может любой человек из вашего

окружения, даже тот, кто каждый день читает истории обмана. Если вы замечаете

странное поведение и вам кажется, что что-то не так, скорее всего, вам не

кажется. Разбираемся, какие признаки могут указывать на влияние мошенников и

что можно сделать, чтобы помочь ⬇️

🧠 Какие изменения в поведении могут стать сигналом,

что человек на крючке?

🔴

Его состояние резко меняется. Например, он становится тревожным или, наоборот,

чрезмерно воодушевленным, но причин не объясняет.

🔴

Он становится скрытным и говорит, что «нельзя ничего никому рассказывать» или

просит не вмешиваться. Никому не доверяет.

🔴

Активно переводит куда-то деньги или внезапно идет в офис банка «по делу». При

этом на вопросы отвечает уклончиво или не отвечает вовсе.

🔴

Ему часто звонят, он уходит в другое помещение и долго разговаривает. Если вы

не рядом, телефон может быть постоянно занят, а на сообщения ответа нет.

🔴

Использует непривычные формулировки, как будто повторяет чужие слова. Чаще

всего про деньги, заработок или оформление документов.

Даже один из этих признаков — уже повод аккуратно включиться

в ситуацию, пока не стало слишком поздно.

❤️

Как помочь?

Важно помнить: под влиянием мошенников человек теряет

критичность мышления и испытывает сильный стресс. Не обвиняйте, не давите и не

устраивайте скандал — это только усилит тревогу или азарт, и может вызвать защитную

реакцию. Вот что поможет:

🟡 Замедлите человека. Помогите сделать паузу и

отвлечься, например, срочным делом. Важно, чтобы он прекратил разговор и

отложил телефон.

🟡 Верните контроль над ситуацией. Мошенники

стараются сделать все сами, оставляя человеку только передачу данных и денег.

Предложите вместе проверить информацию: позвонить в банк по официальному

номеру, найти сайт компании самостоятельно или обсудить ситуацию с третьим

лицом.

🟡 Задавайте вопросы мягко. Не спорьте напрямую, а

уточняйте: почему нужно действовать именно так, откуда такая срочность. Часто в

процессе человек сам замечает несостыковки.

Будьте готовы к сопротивлению: человек может раздражаться,

нервничать или замалчивать. Помните о его уязвимом состоянии и не оставляйте

его с этим один на один — именно на изоляцию и рассчитывают мошенники.

🟡 Ограничьте контакт с мошенниками. Если удается,

предложите временно не отвечать на звонки и сообщения.

🟡 Подключите поддержку. Может помочь участие еще

одного человека — родственника, друга или того, кому доверяют. Донесите до

жертвы, что проблему можно решать вместе.

😔

А если кредит уже оформлен или деньги переведены?

Даже если вы сделали все возможное, но человек стал жертвой

обмана, не обвиняйте ни себя, ни его. Это только усилит стресс и чувство вины.

Лучше сосредоточиться на действиях:

✅

обратитесь в полицию

✅

свяжитесь с банком и попробуйте оспорить операцию

✅

если мошенники взяли на человека кредит или заем, обратитесь в финорганизацию и

потребуйте провести внутреннюю проверку.

🤗 И главное — поддержка. В такой момент человеку

важно не чувствовать себя глупым, а понимать, что он не один. Проявите

сочувствие и дайте понять, что вы рядом, а жизнь продолжается.

💅

Как тратить разумно и при этом не отказывать себе в комфорте

У многих экономия ассоциируется с отменой всех развлечений и

радикальным урезанием расходов. Иногда действительно приходится временно брать

бюджет под строгий контроль, но именно временно. Можно ли в спокойный период

выгодно тратить, но при этом не уходить в аскетизм?

Краткий ответ — да. Для этого не нужно садиться на строгую

денежную диету. Как и в случае со строгими ограничениями в еде, вы рано или

поздно сорветесь и съедите все колы и чипсы совершите много импульсивных трат,

чтобы успокоиться. Гораздо лучше выстроить привычку к мягкой экономии без

ущерба для качества жизни. Собрали пять простых способов, к которым можно

прибегать для комфортной экономии ⬇

1⃣

Планировать отдых вне пикового сезона

Поездки в сезон всегда обходятся дороже. Если есть

возможность сдвинуть отпуск, например выбрать февраль или март вместо

новогодних праздников, можно заметно сэкономить на билетах и проживании и при

этом не отказаться от отдыха. В этом посте мы рассказывали, в какие месяцы

выгодно пойти в отпуск, а в какие не очень.

2⃣

Использовать возможности от работодателя

Многие компании предлагают ДМС, оплату обучения, компенсацию

спорта или частичную оплату отдыха. Не стесняйтесь уточнять, какие программы

доступны, чтобы не оплачивать то, что можно получить со скидкой или бесплатно.

3⃣

Покупать новое тогда, когда это действительно нужно

Импульсивные траты, например, обновления гардероба или

техники, незаметно съедают бюджет. Попробуйте отложить покупку хотя бы на

сутки: если желание было продиктовано эмоцией, со временем оно ослабеет, а

деньги останутся с вами.

4⃣

Пользоваться льготами и мерами поддержки

Если вам положены компенсации или субсидии, не откладывайте

их оформление. Узнать о льготах, которые положены именно вам, можно на

Госуслугах. Также не забывайте про налоговый вычет, здесь мы рассказывали, как

его получить.

5⃣

Изучать выгодные предложения от компаний и банков

Если покупка или поездка запланированы заранее, имеет смысл

посмотреть спецпредложения, скидки и условия кэшбека. Делать выгоду

единственным критерием не нужно, но если можно заплатить меньше без потери

качества, почему бы не воспользоваться этим?

🤢 Отказ от всех удовольствий ради экономии редко

работает вдолгую. Намного эффективнее выстроить систему, в которой вы

прислушиваетесь к своим желаниям и выбираете комфорт, но при этом подходите к

расходам на него более вдумчиво. Экономия должна помогать вам жить лучше, а не

превращать ее в сплошное ограничение.

Если появление наряженных елок на улице еще можно было бы

отложить, то от дедлайна по уплате налогов никуда не деться. Первый день зимы —

последний день, когда можно заплатить налог на доходы физических лиц, в том

числе по вкладам, чтобы избежать пеней и штрафов.

О чем стоит подумать уже сейчас?

В прошлом году ставки по вкладам были высокие, а значит, и

доход по ним мог быть значительным. Возможно, придется пересмотреть привычные

расходы так, чтобы оплатить задолженность.

С другой стороны, платить налог на проценты по вкладам нужно

не всем, а только если вы заработали на депозитах больше определенного лимита —

за счет высокой ключевой ставки он тоже оказался выше.

Как рассчитывается лимит?

Нужно умножить максимальное значение ключевой ставки в

прошлом году на 1 миллион рублей:

1 миллион * 21% = 210 тысяч рублей — такой доход по вкладам

не облагается налогом. Если заработали больше — придется заплатить НДФЛ, но

только с суммы превышения.

Хорошая новость в том, что не нужно бояться ошибиться в

подсчетах — налоговая уже все рассчитала и направила всем налоговые

уведомления.

Где посмотреть, сколько денег нужно заплатить?

‼️ в личном кабинете налогоплательщика на сайте

налог.ру или приложении «Налоги ФЛ»

‼️ в личном кабинете на Госуслугах

Лайфхак от админа — как оплатить налоги и не тратить деньги

со счета

Если у вас были расходы на лечение, обучение или спорт в

2022-2024 годах и вы пока не получали за них налоговый вычет — действуйте!

Подайте в ФНС декларацию о возмещении части НДФЛ за эти траты — налоговая

рассчитает сумму возврата и погасит за счет нее часть или всю задолженность, а

остаток переведет вам на карту.

Кстати, теперь получить налоговый вычет можно не только

через личный кабинет налогоплательщика, но и через Госуслуги.

Расхламляем кошелек: как избавиться от ненужных банковских

карт

Вчера кошелек админа затрещал по швам, но не из-за

внушительных накоплений, а из-за количества банковских карт. Как так вышло?

Банки постоянно предлагают новые карточки или интересные условия: с выгодным

кешбэком на маркетплейсах, в лимитированном дизайне с любимой группой или с

доступом в бизнес-залы на время путешествий.

Но держать много карт одновременно не только неудобно, порой

даже невыгодно. Рассказываем, как избавиться от лишних и оставить только нужные

карточки.

‼️Отсортируйте карты

Нужно проверить срок действия каждой и определить, работает

карточка или нет. Здесь вас может ожидать подвох: некоторые дебетовые карточки

продлеваются автоматически. Лучше уточнить информацию в приложении банка или

позвонить по горячей линии. Завершив этот этап, отложите все недействительные

карты.

‼️Проверьте условия по действующим картам

Возможно, карта с повышенным кешбэком на заправках уже не

нужна, если вы теперь добираетесь до работы на самокате. Могут измениться не

только ваши привычки и приоритеты в покупках, но и условия обслуживания карты

банком. Отложите в сторону те карточки, которые больше неактуальны.

‼️Определитесь, какие карты действительно

необходимы

Как минимум стоит оставить отдельную карту для покупок в

интернете, другую — для повседневных трат в офлайне. Сколько именно карточек

необходимо оставить — вопрос индивидуальный, но в среднем достаточно 2-4. Если

определиться сложно, составьте мини-рейтинг по следующим критериям:

🌟Насколько

часто я пользуюсь картой?

🌟Сколько

стоит обслуживание?

🌟Какие

бонусы дает мне карта? Пользуюсь ли я ими?

‼️Разберитесь с привязанными подписками

Когда станет ясно, какие карты остаются в пользовании,

проверьте сервисы, к которым подключены ненужные карточки. Это поможет не

только перепривязать подписки к действующим картам, но и провести

дополнительную ревизию сервисов, которые вы регулярно оплачиваете.

‼️Закройте ненужные счета

Просто заблокировать или выкинуть (так точно не надо) карту

недостаточно — нужно обязательно обратиться в банк и закрыть счет. Так вы

будете уверены, что у банка не осталось к вам вопросов: это особенно важно

учесть, если карта — кредитная.

Мошенники звонят по поводу заказа. Стоимость доставки — все

ваши деньги

Растущая популярность онлайн-платформ не оставила в стороне

и любителей поживиться чужими деньгами: теперь они представляются сотрудниками

маркетплейсов или их курьерами.

Как выглядит обман?

‼️Мошенник звонит по телефону и предлагает

доставить уже оплаченный товар. На закономерное возражение человека, что он

ничего не заказывал, у преступника припасен контраргумент: скорее всего, заказ

сделал кто-то из знакомых, и это подарок.

Для большей убедительности собеседник может назвать

персональные данные человека, например, ФИО, место жительства, регистрации или

работы:

‼️Никакой ошибки быть не может. У меня записаны

ваше имя и адрес доставки.

‼️Затем звонящий просит подтвердить доставку,

для этого нужно сообщить код из смс или пуш-уведомления, который прямо во время

разговора приходит человеку на телефон. На самом деле это код от банка. Если

передать его мошеннику, можно лишиться всех своих денег.

Что делать, если звонят именно вам? Самый легкий способ —

просто положите трубку. Настоящие сотрудники маркетплейсов никогда не просят

назвать по телефону паспортные данные, коды из смс и данные банковской карты.

Эта информация нужна только мошенникам.

Как оформить рефинансирование и будет ли оно выгодным?

Казалось бы, процент по кредиту высечен в камне прописан в

договоре, и его не поменять. Но когда ставки в экономике идут вниз, есть

возможность перекредитоваться в другом банке под более низкий процент. Как это

сделать — мы обязательно расскажем, но для начала нужно сделать шаг назад и

подумать, а насколько это в принципе выгодно.

‼️Если процент по кредиту в другом банке

меньше, значит, и переплата будет меньше?

На самом деле, не факт. Если вы уже вернули больше

половины долга, рефинансирование даже по более низкой ставке может быть

бесполезно. Чаще всего в начале срока кредита большая часть взносов идет на

выплату процентов, а сам долг уменьшается медленно. Когда вы оформите новый

кредит, то опять будете в первые месяцы отдавать по большей части проценты.

При переходе в другой банк могут возникнуть сопутствующие

расходы. Что стоит учесть:

⚡️Стоимость

страховки. Если вы хотите рефинансировать ипотеку или автокредит, придется

покупать новый полис, даже если прежний еще не закончился — ведь в нем

получателем выплат указан другой банк. По остальным кредитам покупать страховку

необязательно, но и ставка может быть выше.

⚡️Дополнительные

расходы. При рефинансировании ипотеки чаще всего приходится оплачивать

новую оценку недвижимости, госпошлину за переоформление залога

в Росреестре, а также комиссию за перевод денег в другой

банк. В случае с автокредитом, тоже придется потратить деньги

и время на передачу залога другому банку.

Могут быть и другие траты — обязательно уточните

у банка, какие именно. А посчитать, как изменится график платежей и общая

переплата, можно в калькуляторе рефинансирования кредита.

Что делать, если вы решили перекредитоваться?

🌟Подготовьте

документы и подайте заявку. Обычно нужны анкета-заявление, паспорт, справка о

трудоустройстве и доходе. В некоторых ситуациях может потребоваться согласие

прежнего кредитора на рефинансирование, а также второго заемщика или

поручителя, если они есть.

🌟Банк

проверит документы, изучит вашу кредитную историю и проведет скоринг. Если

нового кредитора все устроит, вам одобрят рефинансирование

и предложат договор с новыми условиями.

🌟Подпишите

документы, если вам подходят и понятны все условия. После этого подайте

в свой прежний банк заявление о досрочном погашении кредита

в связи с рефинансированием. По закону вы должны

предупреждать кредитора как минимум за 30 дней до дня

досрочного возврата долга, но ваш договор может допускать и более

короткий срок.

🌟После

того как погасите долг, убедитесь, что кредит закрыт — возьмите в банке справку

о том, что все ваши обязательства перед ним выполнены.

‼️И напоследок: в интернете

перекредитование под более низкий процент предлагают не только банки,

но и мошенники. Прежде чем соглашаться на выгодные предложения,

нужно убедиться, что у организации есть лицензия и вы попали

на ее официальный сайт.

Что делать со страховкой, если я закрыл кредит досрочно?

🌟Если

вы смогли досрочно погасить кредит — поздравляем, игра пройдена! Почти.

Осталось решить, что делать со страховкой. Спойлер: есть куча нюансов ‼️

⚡️Хочу

отказаться от страховки и вернуть деньги

Получится вернуть деньги или нет — зависит от того, что и

когда вы застраховали: влияет как время заключения договора, так и вид полиса —

индивидуальный или коллективный. В первую очередь стоит найти в договоре

правила возврата.

Если вы заключили до 2 сентября 2020...

⚡️Индивидуальный

договор

По таким договорам обычно возвращают часть стоимости полиса,

но какую именно — определяет сам страховщик.

⚡️Коллективный

договор

К сожалению, в таком случае шанс получить деньги

минимальный. Но некоторые банки прописывали в коллективном договоре время, в

течение которого заемщик может от него «отсоединиться», и сумму возмещения,

которую все-таки можно вернуть.

Если вы заключили договор, начиная с 2 сентября 2020 года

Вы можете получить назад часть денег как за индивидуальную,

так и за коллективную страховку, если кредит закрыт досрочно. Но страховка

обязательно должна быть связана с кредитом напрямую.

⚡️Например,

если вы оформили кредит на квартиру и её титульное страхование, вернуть деньги

не получится. Но если вы застраховали ипотечную квартиру или жизнь и здоровье

заемщика — можно вернуть часть стоимости полиса.

⚡️С

1 апреля 2023 года действует еще одно правило. Если

при оформлении кредита начиная с этой даты банк продал вам любую

страховку жизни и здоровья, вы тоже можете вернуть за нее деньги.

Даже когда она не упоминается в кредитном договоре, не влияет

на ставку и другие условия ссуды.

⚡️Хочу

оставить полис/не могу его вернуть

Проверьте в договоре, кому страховщик выплатит деньги, если

страховой случай все же произойдет. Обычно по страховкам к ипотеке и

автокредитам компенсацию получает банк. Но вы можете переоформить полис на

себя, показав страховщику справку о закрытом договоре и погашенном долге.

🙌Всем

родителям школьников желаем сил в предсентябрьской гонке. Кажется, что меняется

не только сезон, но и образ жизни: от расслабленно-каникулярного к четкому

деловому — и более загруженному. Много новизны, непривычных ситуаций, даже

окружение меняется. И мошенники были бы дураками, если бы не пользовались этим.

‼️Собрали топ ситуаций, как мошенники готовятся

к 1 сентября. Пристегнитесь, в этом случае легкая паранойя лишней не будет

⚡️Собирают

деньги в классных чатах

Включаем подозрительность и проверяем личность новичков

‼️

Достаточно взломать аккаунт одного учителя или родителя,

чтобы получить доступ ко всем контактам в общем чате. Либо добавиться в чат под

видом новенького — ученика или их родителя. Или написать с поддельного

профиля директора. Чтобы было правдоподобнее, скомпилировать голосовое или

видеокружок из материалов украденного аккаунта.

После таких манипуляций мошенники собирают деньги на

мероприятия и экскурсии, просят заполнить документы или кидают ссылки на

фишинговые сайты.

Вариация такого развода — экстренный сбор,

например, на чей-нибудь день рождения. Ради такого обычно создают новый чат и

добавляют участников.

⚡️Обещают

выплаты к 1 сентября

за моральный вред траты на покупки

Когда потратил к школе существенную часть бюджета, очень

приятно увидеть новость о компенсации трат. Жаль, она часто оказывается фейком.

Мошенники уверяют, что они помогут оформить специальную субсидию

из федерального бюджета. Иногда они сразу предлагают заполнить форму

для получения выплат. И не стесняются попросить небольшую оплату

за свои услуги.

Помимо денег, мошенникам в таких случаях можно подарить и

все данные о себе, и заем на свое имя.

Поэтому голову не теряем, а проверяем, правда ли существуют

такие льготы — на Госуслугах, в МФЦ и соцзащите.

⚡️Зазывают

в магазины-призраки

из родительских снов

В этих магазинах много красивых товаров по очень заманчивым

ценам. Особенно часто попадаются подобные магазины со школьной формой. Но стоит

только оплатить — форма превращается в тыкву с карты могут уйти все

деньги.

Поэтому проверяем и компанию, и подлинность сайта, и значок 🔒при оплате.

⚡️Проводят

розыгрыши подарков

И конкурсы интересные

Например, за победу в таких конкурсах обещают школьные

наборы. Но есть нюанс: при выигрыше нужно заполнить форму, оплатить стоимость

доставки — и подарить мошенникам все свои персональные и платежные данные.

⚡️Просят

поддержать ребенка в конкурсе

нестареющая классика

Эту схему до сих пор используют круглый год — потому что она

работает. Но в начале осени мошенникам на руку рост активности

в школьных чатах. Кто-то невнимательный да попадется: перейдет по

шальной ссылке, поймает вирус на гаджет. В результате такого перехода можно

потерять доступ к своему аккаунту в соцсетях или даже дать мошенникам доступ к

своему мобильному банку.

Мошенники активизировались, в ход идет любая подвернувшаяся

деталь. Поэтому — и себя держим в руках, и детей учим: никаких кодов из смс

посторонним, переходов по неизвестным ссылкам и неожиданных разговоров о

деньгах, даже если кажется, будто с вами связывается знакомый.

‼️Перед тем, как оформить кредитную карту,

стоит честно ответить себе на главный вопрос жизни, Вселенной и всего такого:

Смогу ли я расплачиваться по кредитке вовремя и в горе, и в

радости?

🔆Кредитка

требует особой аккуратности — важно тщательно следить за расходами и вовремя

погашать задолженность. Кредитная карточка — не просто «плюс деньги», а

реальный долг, который в любом случае придется вернуть банку.

Если вы уже взвесили все плюсы и минусы и решили, что

кредитка все-таки нужна, этот пост — для вас. Тем, кто уже пользуется

кредитками, тоже будет полезно: проверьте, используете ли вы возможности карты

по максимуму

🔆Позаботьтесь

о кредитной истории

В умелых ответственных руках кредитка может помочь

сформировать хорошую кредитную историю. Работает это так: вы показываете банку,

какой вы молодец и как вовремя вы умеете погашать долг. Банк понимает, что вам

можно дать в долг и сумму побольше. Но если вы просрочите платеж, а еще хуже —

будете делать так постоянно, это отразится не только в кредитной истории, но и

на ваших финансах.

🔆Не

выходите за рамки беспроцентного периода

Еще он может называться льготным или грейс-периодом, но суть

одна: это срок, в который можно погасить долг за покупки без процентов. Если не

погасить задолженность вовремя, начислятся проценты — для кредиток они обычно

значительные. Регулярно проверяйте в приложении банка, когда нужно погасить платеж.

🔆Забудьте

о снятиях и переводах с кредитки

Во-первых, это невыгодно. Совсем невыгодно: при снятии или

переводе с кредитной карты банки требуют огромные комиссии. Во-вторых, в

некоторых договорах по кредиткам могут быть прописаны и более жесткие условия,

например, увеличение кредитной ставки при снятии наличных.

🔆Установите

лимит на месяц

Постоянно придерживаться дисциплины в финансах бывает

сложно. Поэтому некоторые карты предусматривают возможность установить лимит —

максимум денег, которые можно потратить за месяц с кредитки. Функция помогает

дисциплинировать себя и убрать соблазн потратить весь кредитный лимит на

маркетплейсах.

🔆Пользуйтесь

бонусами и кэшбеком

Если вы игнорируете бонусные программы, самое время это

исправить. Шутки про «полезные» кэшбеки на услуги клоунов и химчистку валенок

админ тоже любит, но часто программы лояльности по кредиткам могут предлагать

действительно полезные бонусы. Например, мили для оплаты авиабилетов или

значительные скидки в магазинах одежды. Перед выбором кредитки изучите все

варианты карт, которые есть у банка, чтобы выжать максимум выгоды.

Неочевидный способ использовать кредитку — оформление залога

при аренде машины, аппартаментов или в гостинице. В таком случае фиксированная

сумма залога замораживается, а потом — размораживается обратно, так что лишние

деньги вы не тратите.

🫣Если вам вешают лапшу на уши, сделайте из нее

бюджет 🤗

✋Рассказываем,

что такое лапшичный бюджет и как он поможет чувствовать себя безопасно в

финансовом плане

‼️ Откуда появился термин?

Понятие ввела финансовый консультант Тиффани Алиш. Она

называет лапшичным такой бюджет, который учитывает только минимально

необходимые траты. Например, аренду квартиры, продукты (лапшу) и другие

обязательные платежи.

‼️Зачем нужен такой бюджет?

Лапшичный бюджет не предназначен для того, чтобы жить

исключительно на него. Но по сути это экстренный «набор выживания» на черный

день, поэтому можно считать его переходным этапом к полноценной финансовой

подушке безопасности.

Вы наверняка знаете, что хорошая подушка состоит из 3-6

полноценных окладов. Но копить такую сумму трудно и долго. Поэтому многие

отодвигают формирование финансовой подушки на неопределенный срок или вовсе от

него отказываются. Но это не лучший вариант ‼️

Отложить лапшичный бюджет на случай непредвиденных

обстоятельств проще: он включает только обязательные расходы — эта сумма может

быть в два раза меньше, чем обычный оклад. А когда путь к цели легче, она и

достигается быстрее.

‼️Если человек уже отложил лапшичный бюджет,

он:

а) будет чувствовать себя в безопасности на случай резких

изменений или непредвиденных трат

б) быстрее сформирует полноценную финансовую подушку, ведь

средства на минимальные траты он уже отложил.

✍️Как

рассчитать свой лапшичный бюджет?

Проанализируйте свои расходы — разделите их на три

категории:

⚡️Обязательные:

жилье, еда дома, расходы на транспорт, лекарства, регулярные платежи по кредиту

⚡️Дополнительные:

развлечения, бьюти-процедуры, одежда и обувь, отдых

⚡️Траты

на большие покупки и накопления.

Лапшичный бюджет будет включать только первую категорию —

обязательные расходы. Когда вы сформируете подушку из лапшичного бюджета на 3-6

месяцев, можно начать откладывать и на остальные категории.

Финансовый путь к большим накоплениям требует не только

времени и денег, но и выдержки. Упростите этот путь — разбейте его на

чек-поинты, одним из которых и может стать лапшичный бюджет

Подростки смогут открывать банковские счета только

с согласия родителей

Такой закон вступил в силу 1 августа

‼️Раньше банки не всегда запрашивали согласие

взрослых, когда открывали счета подросткам от 14 до 18 лет.

Теперь письменное разрешение родителей будет обязательным практически для всех

несовершеннолетних.

Исключение — если суд или опека признали несовершеннолетнего

полностью дееспособным. Такой статус, к примеру, могут получить подростки

с 16 лет, работающие по трудовому договору.

Как новый закон защитит детей?

Мошенники часто вовлекают школьников и студентов в

преступные схемы. Они пользуются желанием подростков подзаработать и предлагают

легкий способ — нужно лишь открыть счет, выпустить к нему карту

и передать курьеру. Преступники выводят таким способом украденные деньги,

а ничего не подозревающий подросток становится их сообщником —

дроппером.

Новый порядок поможет взрослым вовремя предупредить ребенка

об опасности, если он по какой-то причине захочет открыть новый счет.

Банк России снова

снизил ключевую ставку — до 18%, инфляция замедлилась

Мы видим, как

меняются цены в магазинах. Суть денежно-кредитной политики Банка России в том,

чтобы эти изменения были малозаметны. Чтобы рубли, которыми мы расплачиваемся и

в которых храним вклады, не теряли свою ценность. Никто (и ЦБ тоже) не хочет,

чтобы кредиты всегда были по 20%, наоборот, ставки должны стать умеренными. Но

это возможно лишь тогда, когда инфляция станет устойчиво низкой. Объясняем, что

сказал регулятор в своем традиционном пресс-релизе 🤏

🌟В последние

два месяца рост цен заметно уменьшился. Можно найти товары, которые даже

дешевеют несколько месяцев подряд. Например, машины, бытовая техника,

электроника. Здесь ставка повлияла через снижение спроса на потребительские

кредиты. К тому же при высокой ставке рубль более крепкий, а многие из этих

товаров импортные. Летом подешевели овощи и фрукты, и даже быстрее, чем обычно.

Конечно, не всё так радужно — в июле сильно выросла коммуналка. А это важная

статья расходов для каждого.

🌟В нашей

потребительской корзине всегда есть товары и услуги, которые дорожают то

сильно, то слабо, то вообще дешевеют. Но есть костяк, который показывает

устойчивое давление цен в экономике. Сюда можно отнести услуги, цены на которые

устанавливаются рынком, а не административно. Так вот, медицинские и бытовые

услуги в последнее время стали дорожать гораздо слабее, чем раньше. Это хороший

знак.

Общая динамика цен

говорит о том, что высокая ключевая ставка справилась со своей задачей.

Кредитование замедлилось, спрос стал расти темпами, более сбалансированными с

возможностями производства. Банк России сделал вывод, что теперь можно

постепенно снижать ставку, подстраивать политику под снизившуюся инфляцию. И

делать это аккуратно, чтобы инфляция не развернулась.

Ведь нельзя забывать

о рисках ускорения инфляции, а они высоки:

‼️Главный

риск — нехватка свободных рабочих рук. Если по какой-то причине спрос снова

ускорится, он упрется в дефицит кадров и выльется в рост цен.

‼️Второй

риск — высокие инфляционные ожидания. Когда ждешь быстрого роста цен, покупаешь

больше, чтобы не потерять деньги. И цены и правда начинают расти сильнее. Здесь

лучше быть оптимистом.

‼️Наконец,

риски геополитики никуда не делись.

Ситуация требует от

Центробанка терпения и взвешенных решений. Это означает, что следующие шаги по

ставке будут зависеть от устойчивости замедления инфляции и скорости снижения

инфляционных ожиданий граждан и компаний. По прогнозу ЦБ, в среднем ключевая

ставка с августа по декабрь 2025 года будет находиться в диапазоне 16,3–18,0%

годовых. Ставки по вкладам останутся довольно привлекательными, чтобы копить на

будущие покупки. Годовая инфляция в декабре снизится до 6–7%. В следующем году

регулятор рассчитывает достичь цели — 4%.

Люди с низкими доходами

могут открывать социальные счета и вклады с максимальными ставками

‼️С

1 июля на повышенный процент вправе рассчитывать те, кто получает

государственную поддержку. Список пособий, которые дают право на соцсчет

и вклад, правительство определит в ближайшее время.

‼️Социальный

вклад можно открыть на год на сумму до 50 000 рублей. При

этом проценты будут начисляться по самой высокой ставке, которая есть в

этом банке для депозитов сроком от месяца до года.

Банк

будет ежемесячно переводить проценты на любой счет, который укажет

вкладчик. С депозита можно снимать деньги или пополнять его, пока размер

вклада не достигнет 50 000 рублей. Банк не будет брать

за это комиссию или снижать ставку.

‼️Социальный

счет не ограничен по сумме, но начисляемый на минимальный остаток процент будет

зависеть от количества денег на счете:

🌟до 50 000 рублей — процент должен быть не меньше

половины ключевой ставки Банка России

🌟больше 50 000 рублей — для суммы превышения банк может

установить отдельную ставку, какую именно — будет прописано в договоре.

Комиссий

за переводы и платежи с социального счета в пределах

20 000 рублей в месяц не будет. Если человек будет переводить

больше — банк может брать за это плату.

Другие

важные условия для окрытия социального счета или вклада

🌟Сделать это можно только через личный кабинет на Госуслугах.

Понадобится подтвержденная учетная запись, но никаких дополнительных справок

собирать не нужно.

🌟Заключить договор получится только с тем банком, в котором человек уже

обслуживается.

🌟Каждый получатель социальной поддержки может открыть один такой счет и

один вклад.

🌟Первыми такие услуги начнут предоставлять самые крупные банки. А с

2027 года — все остальные.

Чтобы уменьшить итоговую переплату по кредиту, можно вносить

дополнительные платежи. Допустим, в этом месяце вы решили погасить больше, чем

просто ежемесячный взнос. Что может предложить банк?

✨Уменьшить

срок кредита

Банк начисляет проценты на остаток долга каждый день. Если

платеж сокращает срок погашения кредита, сокращается и переплата.

Этот вариант имеет смысл, если вам комфортна текущая

долговая нагрузка, и вы хотите закрыть кредит быстрее. Его часто называют

наиболее выгодным, так как переплата заметно снижается. Но бывают и такие

обстоятельства, в которых лучшим вариантом окажется уменьшение платежа.

✨Уменьшить

размер ежемесячного платежа

В этом варианте дополнительный взнос уменьшает остаток

долга, значит, уменьшает и размер ежемесячных платежей. Однако, срок погашения

остается таким же.

Переплата снизится не так ощутимо, но выгода будет в любом

случае. Такой вариант досрочного погашения подойдет тем, кто хочет снизить

текущую кредитную нагрузку. Например, если человек хочет оставить больше денег на

текущие расходы.

🌟

Перед тем, как вносить досрочный платеж, учитывайте, что дополнительный взнос

не отменяет платеж по графику. Если вы сделали взнос 3го числа, а обязательный

платеж по кредиту должен пройти 5го, оплатить нужно оба. Иначе возникнет просрочка.

5 советов, чтобы не потратить лишнего при подготовке к

свадьбе

Если тот самый мэтч уже произошел, а в ближайшем будущем вы

планируете свадьбу, этот пост для вас. Делимся рабочими советами при подготовке

свадьбы, чтобы мэтч случился не только в любви, но и в финансовом плане.

🔆Помните

о «налоге на свадебное»

Этот совет особенно актуален для невест. Замечали ли вы,

просматривая прайс-листы бьюти-салонов, что свадебный макияж или укладка стоят

на 20-30% дороже, чем остальные процедуры? Это «налог на свадебное» — когда

обычная услуга или товар для невесты стоит дороже. Мастера обычно

объясняют, что такой скачок в цене обусловлен стойкостью образа. Но на самом

деле, можно выбрать и классический вечерний макияж или прическу — они обойдутся

дешевле и тоже продержатся до победного. Главное — не проболтаться про свадьбу

🔆Приготовьте

виш-лист

Чесалка для спины из бараньего рога, набор кастрюль на все

случаи жизни и четырехтомный винтажный сборник анекдотов — всех нежеланных

подарков можно избежать, поделившись с гостями виш-листом. Необязательно

прописывать конкретные подарки, если вы считаете, что это слишком. Можно

ограничиться лаконичной формулировкой: «будем рады подаркам в конвертах».

🔆Не

избегайте камерных свадеб

Вы не готовы к этому разговору, но не все гости хотят к вам

на свадьбу. В этом нет ничего негативного: большие праздники всегда влекут за

собой огромные траты на образы и подарки. Это означает, что при ограниченном

бюджете можно смело сделать выбор в пользу камерной свадьбы, пригласив только

самых близких.

🔆Сокращайте

расходы с помощью ИИ

Составить смету придется в любом случае, а вот её анализ

можно делегировать искусственному интеллекту. Загрузите в бота-помощника

таблицу с расходами и попросите проанализировать, какие траты можно сократить

безболезненно.

🔆Упростите

расходы на транспорт

Из дома в ЗАГС, из ЗАГСа на фотосессию, с фотосессии в

ресторан, из ресторана...Свадьба отнимает у молодоженов много сил, а постоянные

перемещения — еще и деньги. Выбирайте площадки с возможностью расписаться на

месте. Зачастую в таких местах есть и локация для красивых фото. Так вы

сэкономите и деньги, и время.

💢Есть

еще один лайфхак, проверенный временем. Но подойдет он не каждой паре. Вместо

большого праздника можно просто уехать в путешествие.

⚡️Есть

люди, которые умудряются заранее запланировать поездку ровно на время

отключения горячей воды, пересесть в бизнес-класс за копейки, а еще — получить

максимальные отпускные. И если с водой и апгрейдом в самолете все понятно —

ведьмы повезло, то перезагрузиться от рабочих задач без потери в зарплате может

каждый.

⚡️Как

это работает?

Когда в календарном месяце много праздников и выходных,

рабочий день будет «стоить» дороже. Чтобы не потерять в деньгах, в это время

выгоднее работать, а не отдыхать, ведь отпускные начисляют по среднему

заработку за последние 12 месяцев.

Если коротко, оставшиеся самые удачные месяцы в этом году:

‼️Можно быть очень аккуратным, никогда не

разговаривать с незнакомцами, не переходить по непонятным ссылкам и при этом

все равно попасться мошенникам из-за какой-то чепухи. Включаем паранойю

Предотвращаем новую уязвимость: мошенники нашли очередную лазейку для

пополнения своих счетов. ‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️На

эти #Грабли уже наступила Алина из Москвы и делится своей историей, чтобы на

них не наступили вы.

⚡️Схема

рассчитана на тех, кто продает вещи на сайтах объявлений. Все просто: с

человеком связывается «покупатель» и просит показать товар лицом, то есть по

видеосвязи.

Именно это и произошло с Алиной, которая пыталась продать

коллекционную старую икеевскую тумбочку. Покупатель быстро нашелся и после

обсуждения деталей предложил созвониться по видео, чтобы увидеть все дефекты

мебели. Но у собеседника постоянно возникали какие-то технические неполадки: он

жаловался, что кроме черного экрана он ничего не видит. И тогда у него

возникла идея: пусть Алина включит демонстрацию экрана.

Мне хотелось уже поскорее закончить этот затянувшийся

разговор, поэтому я даже не задумалась, как в этой ситуации может помочь

отображение экрана. Я включила демонстрацию. У покупателя чудом все заработало,

он задал несколько вопросов по товару и сказал, что перевел оплату.

И тут случилось неожиданное:

Как раз в этот момент на телефон пришел какой-то код.

А больше мошеннику и не требовалось. Итогом разговора стали

списанные со счета Алины деньги и попытка взлома аккаунта на Госуслугах.

Мошенник воспользовался кодом, который увидел на экране Алины во время

демонстрации.

⚡️Простые

шаги, чтобы не влипнуть в подобную историю:

‼️Не включаем демонстрацию экрана, когда звонят

незнакомцы

‼️Если демонстрации не избежать, заранее крутим

настройки — например, включаем режим «не беспокоить»

‼️Можно настроить уведомления так, чтобы не

видеть в предпросмотре содержание сообщений из определенных приложений —

например, в смс и уведомлениях от банков.

🔆Это

полезная настройка для самых невнимательных, так как она позволяет

сфокусироваться на содержании смс — например, узнать больше о назначении

платежей, для которых приходит код из банка.

🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟Каким

клиентам банки могут ограничить переводы до 100 тысяч рублей в месяц? ‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️

С 15 мая вступят в силу новые правила для тех, кто попал в

базу дропперов

📌Дропперы

— это владельцы карт и счетов, на которые жертвы мошенников переводили деньги.

По закону банки могут ограничить таким клиентам доступ к онлайн-банкингу и

обязаны это сделать, если информация поступила из МВД. Однако теперь, если банк

продолжает обслуживать клиента из базы Банка России, он должен ограничивать

сумму его онлайн-переводов в месяц.

🔖Что

изменилось?

❕

Если клиент числится в базе дропперов, он не сможет переводить онлайн себе или

другим людям более 100 тысяч рублей в месяц

❕Лимит

касается только переводов. Ограничения не затронут оплату товаров, услуг и

коммунальных платежей

❕Банк

не обязан уведомлять клиента о попадании в базу. Поэтому ограничение может

стать для человека неожиданным.

♻️Если

ваш онлайн-перевод внезапно не прошел, лучше сразу связаться с банком и узнать

причины. А если ваши данные попали в базу дропперов по ошибке, можно обратиться

в Банк России с просьбой исключить себя из списка.

💢Нередко

дропперами становятся случайно. Здесь мы приводили реальные примеры, как мошенники

втягивают людей в аферы под предлогом заработать, и что делать, если вы

поневоле сами стали дропом.

🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟«Оформим

налоговый вычет за один день! Гарантия!»

Такое объявление в интернете увидела Елена из Казани и не

смогла пройти мимо. В прошлом году она потратила около 100 тысяч рублей на

лечение отца и обучение в автошколе, но оформлять вычет не торопилась. Это же

надо собирать документы, загружать их в систему, потом ждать ответа.❗️А тут

один день — и деньги на карте.

⚡️Елена

позвонила по номеру из объявления, ей ответил якобы специалист «аккредитованной

компании — партнера ФНС». Стал уточнять ее расходы и подсчитал, что ему девушке

положено более 20 тысяч рублей. Для оформления специалист попросил имя,

паспортные данные, ИНН и названия больницы и автошколы. А еще — заплатить

комиссию 1300 рублей после одобрения вычета.

Девушка стала сомневаться, но решила, что это разумная плата

за избавление от бюрократии. И продиктовала все нужные данные. Затем выяснился

нюанс — чтобы получить вычет, якобы нужна новая защищенная виртуальная карта,

оформить ее нужно в своем банке. Специалист рассказал, как это сделать через

приложение — все получилось за пару минут. Он записал реквизиты карты и сказал

ждать одобрения от ФНС.

Через пару дней — новый звонок. У Елены якобы обнаружился

долг по налогу на имущество — почти 8 тысяч рублей. А вычет можно получить

только после погашения. Сделать это легко — просто перевести деньги на

защищенную виртуальную карту, налоговая все спишет автоматически. Для большей

правдоподобности на почту девушки прислали письмо на бланке ФНС с требованием

погасить задолженность.

Мужчина стал меня торопить. Сказал, что если я положу сумму

налога на свою новую карту прямо сейчас, то ФНС тут же закроет долг и

перечислит вычет уже завтра. У меня еще мысль мелькнула: чем я рискую? Это же

моя карта. Перевела на нее деньги с зарплатного счета, они сразу же списались.

Специалист из налоговой фирмы меня заверил, что это отлично, значит, вычет

скоро поступит.

Только вот ни завтра, ни послезавтра денег не поступило. А

телефон «налоговой компании» замолчал. Тогда Елена и поняла, что нарвалась на

мошенников, а под вычетом имелось в виду списать с нее деньги за доверчивость.

⚡️Как

не наступить на те же #Грабли? Запоминаем: реальная налоговая никогда не

попросит вас оформить «специальную карту» или отправить на нее деньги. Все

вычеты бесплатно оформляются через «Госуслуги» или личный кабинет на сайте ФНС.

‼️Этой истории могло бы и не случиться,

прочитай Елена наш пост про налоговые вычеты. Там мы рассказали про самый

простой способ (и даже не один) все оформить и получить «кэшбек от

государства».

🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟На

какие банки чаще всего жалуются заемщики?

📌Банк

России впервые опубликовал ренкинг банков, где кредиторы ранжированы по

количеству жалоб заемщиков. Чем выше банк в списке — тем чаще клиенты

сталкивались с проблемами при оформлении и погашении кредитов.

⚡️При

расчете учитывались подтвержденные нарушения на каждые 100 тысяч кредитных

договоров каждого банка.

‼️Основные причины

жалоб:

💥Навязывание

ненужных услуг, — например, страховки — при этом не выделяя отдельно сервисы,

которые влияют на условия кредита

💥Скрытие

информации о периоде охлаждения — когда можно отказаться от кредита без штрафов

💥Необоснованные

отказы в кредитных каникулах

💥Ошибки

при начислении процентов во время отсрочки

💥Неверный

расчет полной стоимости кредита, из-за чего реальные расходы заемщиков

оказывались выше, чем прописано в договоре.

💥Можно

ли оформить рассрочку, если у меня стоит самозапрет? 💥

‼️‼️Сможете вы взять рассрочку или

нет, зависит от двух факторов — типа рассрочки и типа самозапрета.

💥Давайте

разберемся, как это работает 💥

📌Рассрочка

от банка или МФО = кредит или заем

Самозапрет на такую как-бы-рассрочку распространяется. Если

человек запретил брать займы и кредиты на свое имя и онлайн, и офлайн, оформить

такой платеж не получится.

При самозапрете только на онлайн-получение можно взять

рассрочку в офлайн-магазине, но есть неочевидный нюанс:

⚡️В

присутствии сотрудника банка или МФО рассрочку оформить можно. Однако если ее

предлагает оформить посредник (например магазин), то такая рассрочка

приравнивается к онлайн-кредиту ❗️оформить

её не получится.

📌Рассрочка

от продавца или BNPL-сервис (оплата покупки частями)

В этом случае самозапрет не действует, такой сервис не

считается кредитным продуктом ❗️платеж

можно разделить.

Чем рассрочка от продавца отличается от BNPL-сервиса?

💥Обычная

рассрочка от продавца = оплата покупки частями без переплаты. Сейчас

встречается редко.

💥

BNPL сервис = тоже оплата покупки частями и практически без переплаты:

⚡️BNPL-сервисы

иногда берут комиссию в счет одного из платежей

⚡️

Сумма покупки разбивается на до 4 части, а не на 6 или 12 месяцев

⚡️У

покупок через BNPL есть денежный лимит — например, покупатель может потратить

не более 30 тысяч

⚡️В

одном BNPL-сервисе можно сделать покупки в разных магазинах.

Но иногда под такие сервисы маскируются кредитные продукты.

Поэтому перед оплатой покупки частями обязательно сверяйтесь с договором и

соглашением, которые предлагает сервис.

🌟

Кстати, если у вас стоит самозапрет, но вы хотите оформить кредит — например,

снова делать это онлайн — его можно снять. Через день после обновления

информации в кредитной истории самозапрет перестанет действовать

🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟🌟Мы

часто рассказываем, как защититься от мошенников физически — не кликать по

подозрительным ссылкам, держать в секрете проверочные коды... Но даже к тому,

кто соблюдает все правила безопасности, мошенники умудряются найти ключик. Все

дело в их психологических уловках.

‼️Смотрите новые карточки с рабочими

психологическими контрприемами и помните, что вы сильнее любых уговоров‼️

⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️⚡️

Что делать, если мой НПФ присоединили к другому фонду?

Елена узнала из новостей, что негосударственный пенсионный

фонд, где она копит на дополнительную пенсию, скоро реорганизуется и войдет в

состав другого НПФ. У нее сразу же возникли вопросы:

❗️Что

станет с ее деньгами?

❗️Можно

ли выбрать другой фонд и перевести деньги туда?

⚡️Могут

ли мошенники взломать мои Госуслуги и снять самозапрет на кредиты?

📌В

марте на Госуслугах заработал новый сервис — теперь там можно установить

самозапрет на кредиты и займы. Сервис надежно защищает от мошенников, которые

оформляют кредиты на чужие документы: самозапрет отображается в кредитной

истории, а банки и МФО не могут его проигнорировать.

⚡️Но

что будет, если мошенники получат доступ к Госуслугам? Могут ли они снять

самозапрет и оформить заем? Разбираемся ‼️

💥Могут

ли мошенники взломать Госуслуги?

Посторонние могут получить доступ к аккаунту только в том

случае, если человек сам передаст все данные для входа и назовет проверочный

код из смс. Взломать Госуслуги просто нажатием пары кнопок не получится.

💥Если

мошенники попали в личный кабинет, они могут снять самозапрет?

Установить самозапрет легко, а снять его сложнее —

понадобится заверить заявление усиленной электронной подписью через приложение

Госключ. С 1 сентября снять самозапрет можно будет и в МФЦ, но для этого

обязательно понадобится паспорт.

💥Но

мошенники могут взломать Госключ?

Приложение надежно защищено: подделать или воспользоваться

чужой подписью не получится. Чтобы попасть в приложение и выпустить сертификат

электронной подписи, нужно знать второй фактор для входа на Госуслуги и

секретный код из СМС.

💥Кстати,

самозапрет снимается не сразу, а только через день после внесения обновленной

информации в кредитную историю (если внесли сегодня, самозапрет снимут

послезавтра). Поэтому даже если ваши данные для входа на Госуслуги оказались у

мошенников, вы можете успеть восстановить доступ и установить самозапрет снова.

Если успеть сделать это на следующий день, самозапрет вообще не снимется

Казалось бы, что может быть проще? Выбираешь банк с самой

высокой ставкой по вкладу, открываешь депозит и ждешь обещанную сумму на своем

счете. Но часто выгодное предложение доступно не всем, а только при соблюдении

одного или нескольких дополнительных условий. Например, нужно:

✨открыть

в этом банке еще и зарплатный счет

✨выпустить

дорогую премиальную карту

✨оформить

подписку на платные сервисы

✨тратить

по кредитке больше N рублей в месяц

✨положить

на депозит «новые» деньги — те, которые вы еще не держали на других вкладах в

этом банке

✨не

снимать проценты до окончания вклада

✨вступить

в программу долгосрочных сбережений через пенсионный фонд банка.

Как понять, сколько на самом деле получится заработать на

вкладе? Вот на что стоит обратить внимание:

❗️Какие

галочки стоят напротив разных условий в банковском калькуляторе или заявке на

открытие вклада. Например, если вы не планируете заводить зарплатный счет в

банке, снимите отметку в этом поле и посмотрите на реальный уровень ставки.

❗️Что

написано в договоре банковского вклада и других прикрепленных документах. Если

что-то остается непонятным, лучше связаться с сотрудниками банка и уточнить все

детали.

❗️Что

написано мелким шрифтом или бледным цветом в рекламе или на сайте банка. Иногда

можно обнаружить, что повышенный процент по вкладу действует не весь срок, а

только первый месяц.

❗️Как

будут начисляться проценты и ждут ли вас какие-то дополнительные траты, чтобы

получить обещанную доходность. Вероятно, в итоге этих подсчетов вклад окажется

совсем не такой выгодный, как заявлено в рекламе.

Как часто вы

ставите себе финансовые цели? А насколько реже их достигаете? Нам знакома

ситуация, когда копить на мечту становится невыносимо. Но виновниками могут

быть не только лень, прокрастинация и усталость, но и

ваш собственный мозг!

Рассказываем, в

какие ловушки он готов завести вас на пути к мечте👇

❗️:

Я хочу мечтать и представлять, а работать не хочу!

Мозгу гораздо

комфортнее отдыхать в грезах, чем прикладывать усилия: мечтать о пина-коладе у бассейна приятнее, чем носиться по офисам туроператов и искать самую выгодную путевку. Так и с любыми

другими финансовыми (и не только) целями: где есть мечта, нужны действия, а они

всегда менее приятны, чем грезы.

❗️:

Вот поставим себе цель сейчас, а отвечать кому? Нам же...

Мозгу не

нравится быть ответственным — это серьезное усилие. Когда вы ставите цель себе,

ответственным человеком автоматически тоже становитесь вы. И теперь, когда вы

решите отлынуть от графика накоплений или лишний раз

залезть в неприкосновенную копилку, жаловаться можно будет только на себя. И

последствия, кстати, разгребать тоже придется самостоятельно. Но есть и хорошие

новости: если вы приблизитесь к своей мечте, похвала тоже достанется вам.

❗️:

Слушай, вот эту вот твою «дисциплину» я терпеть не могу. Я за творческий хаос!

Мозг всегда

ищет легкие пути, поэтому старая добрая дисциплина не помешает. Например, даже

если вы откладываете 10% с любого дохода, вы можете периодически нырять в

накопления без повода, не рассчитав траты. А ведь важнее откладывать регулярно,

а не много. Если у вас хромает самодисциплина, вам может помочь счет без

функции снятия (а дополнительной поддержкой может стать автокопилка).

❗️:

Мне, пожалуйста, и то, и другое. И побыстрее!

Мозг не любит

отказываться. Не любит жертвовать маленькими тратами в пользу большой цели,

например, регулярными (но не обязательными) бьюти-процедурами

ради большого путешествия. Да и между двумя равноценными вариантами выбирать не

хочет, лучше застрять в процессе выбора и подольше прокрастинировать.

Но если вы хотите реализовать мечты, будьте готовы, что некоторыми вещами

придется поступиться.

❗️Так

как заставить мозг (и себя) работать на благо общей цели? Скажем сразу, это не

самый быстрый и приятный процесс. Ловите простой, но рабочий совет от редакции:

Берите и

делайте. Даже маленькие шаги в конечном итоге приведут вас к цели. Мы в вас

верим!